Interview: Aktuelle Entwicklungen und Trends im Betrug

Im Interview spricht Matthias Willenbrink von ILV Advisers über Entwicklungen beim Thema Versicherungsbetrug und den Trend hin zur Professionalisierung auf Seiten der Täter.

Matthias Willenbrink kennt sich aus mit Betrug, auch auf internationaler Ebene. Der ehemalige Polizist mit Schwerpunkt organisierte Kriminalität ist heute zuständig für Business Development und Operations bei ILV Advisers. Der Spezialdienstleister arbeitet für die deutsche und internationale Versicherungswirtschaft in den Bereichen Dubiosschadenmanagement, Investigativ-Schulungen sowie Unterstützungsdienstleistungen für Sonderschäden und internationale Schäden. Im Interview spricht Matthias Willenbrink darüber, welche Entwicklungen es organisierten Kriminellen heutzutage leichter machen, Versicherungsbetrug zu begehen und woran der Austausch innerhalb der Branche hapert.

Wie sehen Sie die aktuelle Entwicklung beim Thema Betrug?

In den 90er Jahren haben viele Versicherer geglaubt, dass sie gar nicht betrogen werden. Mittlerweile weiß jede Versicherung, dass dem nicht so ist. Bei meiner täglichen Arbeit erkenne ich einen Trend hin zur Professionalisierung. Das heißt, wir haben auf der einen Seite opportunistische Täter. Die nutzen eine Gelegenheit, vielleicht einen echten Schaden, der aufgebauscht wird. Mittlerweile haben wir aber auch sehr viele Gruppen, die ihren Lebensunterhalt damit verdienen und sehr professionell vorgehen. Das ist ein Trend, den ich klar sehe.

Aus welchen Gründen hat sich das so entwickelt?

Ich sehe da mehrere Ebenen. Eine Ebene ist die ökonomische Situation in der Gesamtwirtschaft. Der Betrug läuft immer ein wenig konträr dazu. Das heißt, wenn es der Wirtschaft sehr schlecht geht, gibt es eine höhere Motivation, Betrügereien zu begehen. Insgesamt kann man sagen, dass die zunehmende Tendenz zur Anonymität und Digitalisierung – ich muss gar nicht mehr mit Menschen sprechen, ich kann meine Schäden online melden – die Hemmschwelle immens senkt. Themen wie KI werden immer weiter ausgeweitet und das spielt den Betrügern in die Hände.

Was sind die Hauptbetrugsschwerpunkte und gibt es Unterschiede zwischen dem deutschen und dem internationalen Markt?

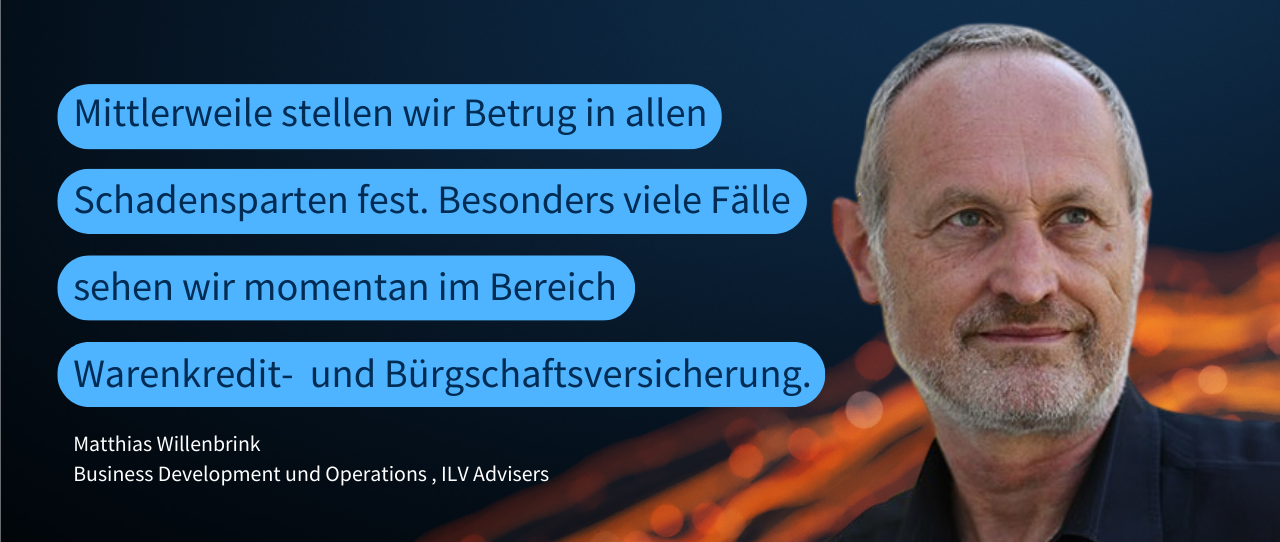

Deutschland ist als eines der stärksten Versicherungsländer in der Welt logischerweise stark betroffen. Was es nicht mehr so stark gibt, ist ein Spartenfokus. Früher, Ende der 90er Jahre, hat man Betrug vor allen Dingen im Kfz-Schadenbereich gesehen. Mittlerweile stellen wir Betrug in allen Schadensparten fest. Auch in eher spezifischen Sparten wie D&O-Versicherung und Rechtsschutzversicherung. Besonders viele Fälle sehen wir momentan im Bereich Warenkreditversicherung und Bürgschaftsversicherung. Das sind Spielfelder, wo sich die organisierten Gruppen aktuell sehr stark tummeln.

Betrüger nutzen bei allen Versicherern die gleichen Betrugsmaschen – ohne, dass diese voneinander wissen. Wie kann der Austausch zwischen den Versicherern besser werden?

Das ist eine sehr spannende Frage, die natürlich stark regulatorisch beeinflusst ist. Wir haben Datenschutzthemen, die in Deutschland exzessiv ausgelebt werden. So ergeben sich Hemmschwellen, die es in dieser Form im Ausland nicht gibt. Auf der anderen Seite gibt es innerhalb der Branche zwischen denjenigen, die sich mit diesen Themen beschäftigen, einen gewissen Austausch, zum Beispiel in Arbeitskreisen. Wenn dann Fälle anonymisiert erzählt werden, stellt man plötzlich fest: Man kennt die gleichen Fälle, die gleichen Leute, weiß aber nichts voneinander.

Zudem sind Versicherer extrem spartenorientiert. Da weiß oft innerhalb eines Versicherers die eine Sparte schon nicht mehr, was die andere tut. Das gilt auch für das Hinweis- und Informationssystem (HIS), das stark eingedampft wurde, so dass man gar nicht über den Zaun gucken kann. Und das fehlt hier sehr stark. Die professionellen Täter wissen das natürlich. Sie benutzen bei möglichst vielen unterschiedlichen Versicherern immer wieder dieselben Methoden, teilweise sogar dieselben Dokumente und Schäden. Oft sind es nur zufällige Faktoren, die einen dazu bringen, das zu erkennen.

Investieren die Versicherer mehr in die Betrugsbekämpfung?

In den letzten Jahren ist da sehr viel passiert. Viele Unternehmen haben zwischenzeitlich automatische Betrugserkennungssoftware implementiert. Das heißt, sie sind nicht mehr darauf angewiesen, dass jemand aus dem Bauchgefühl heraus Betrug erkennt. Was dann aber häufig passiert: Man erschrickt über die Zahlen an Betrugsfällen, welche die Maschine erkennt. Denn jeder Verdacht muss bearbeitet werden, dafür braucht man Ressourcen und an denen fehlt es. Die Konsequenz ist dann oft, dass die Regeln geändert werden, sodass nicht mehr so viele Fälle erkannt werden. Und da stellt man sich schon die Frage, inwieweit das sinnvoll ist.

Wie wird sich das Thema Betrug Ihrer Meinung nach in Zukunft entwickeln?

Ich glaube, der Trend zur Professionalisierung wird anhalten. Es ist mittlerweile einfacher geworden und dieses Know-how wird mehr und mehr innerhalb der Tätergruppen verbreitet. Ich habe früher bei der Polizei im Bereich organisierte Kriminalität gearbeitet. Damals ging es vor allem um Drogen, Waffen und Prostitution. Heutzutage sehen die organisierten Kriminellen durchaus, dass zum Beispiel mit Drogenhandel schnell Gefängnisstrafen drohen, beim Versicherungsbetrug hingegen die Wahrscheinlichkeit hoch ist, eine Bewährungsstrafe zu bekommen. Das ist eine ganz rationale Entscheidung. Die größte Gefahr beim Versicherungsbetrug ist aktuell, dass der Versuch nicht klappt und ich es noch einmal versuchen muss. Aber die Gefahr bestraft zu werden, ist eher gering.