Der Versicherungsmarkt USA im Blick

Im Beitrag werfen wir einen Blick auf den US-Versicherungsmarkt.

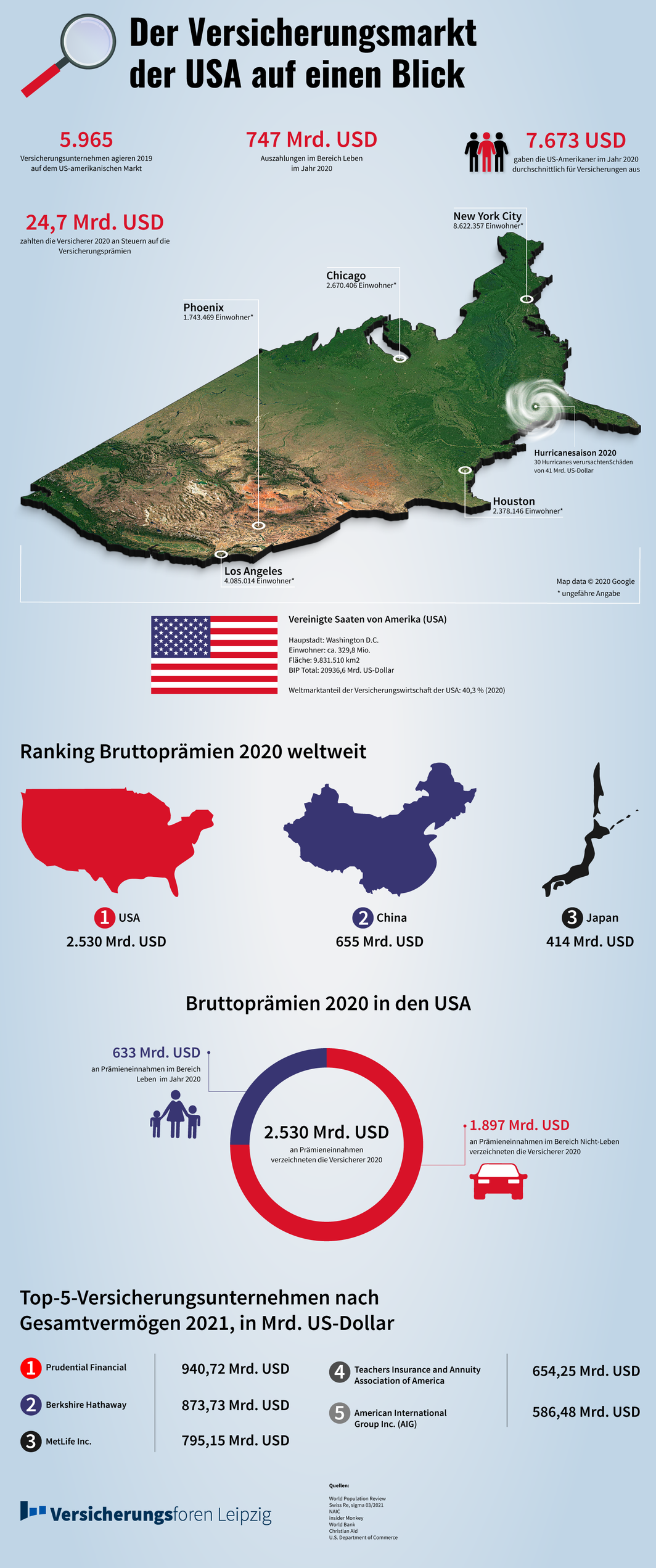

Zuletzt haben wir den Versicherungsmarkt Polen in den Blick gefasst. Ein weiterer spannender Versicherungsmarkt sind die USA, die mit rund 6.000 Versicherungsunternehmen und etwa 2,9 Millionen Beschäftigten den weltweit mächtigsten Versicherungsmarkt repräsentieren. Die USA nehmen in globalen Rankings mit Abstand die Spitzenposition ein, große Versicherer kommen um das Geschäft folglich kaum herum.

Fragmentierter Versicherungsmarkt mit hohen Ansprüchen

Sich auf dem US-amerikanischen Versicherungsmarkt zu etablieren, ist gar nicht so einfach. Neben einer Vielzahl von Wettbewerbern, ist der Markt durch eine ausgeprägte Fragmentierung gekennzeichnet. Das föderale System, das den einzelnen Bundesstaaten eine gewisse Teilsouveränität zusichert, hat unterschiedliche Vorschriften und Standards für die Unternehmen zufolge, sodass einige Anbieter nur in einer bestimmten Branche bzw. in einem Bundesstaat agieren, wie in einem umfassenden Artikel der Versicherungswirtschaft [1] herausgearbeitet wurde. Ausländische Versicherer haben es aufgrund der Reglementierungen schwer, auf dem Markt Fuß zu fassen. Dieser Effekt kann aber durchaus als gewollt gesehen werden. Amerikanische Traditionsunternehmen nehmen somit eine Art Vorherrschaft ein.

Die stärkste Versicherungswirtschaft kam relativ stabil durch die Krise

Mit einem BIP von rund 21.000 Mrd. US-Dollar konnten die USA dem sigma Bericht der Swiss Re zufolge trotz eines Wachstumseinbruchs von Minus 3,5 Prozent auch im Krisenjahr 2020 ihren Status als stärkste Weltwirtschaft aufrechterhalten. Diese Zahlen spiegeln sich auch im Versicherungsgeschäft wider: Bruttoprämien von 2.530 Mrd. US-Dollar machten die Branche zum deutlichen Spitzenreiter, mehr als 40 Prozent des Weltmarktes entfallen damit allein auf die Vereinigten Staaten. Insgesamt stiegen die Beiträge 2020 um 0,6 Prozent an, das Wachstum im Nicht-Lebenbereich (+1,2 Prozent) konnte die Verluste im Lebengeschäft (-1,4 Prozent) ausgleichen. Über die Zeit betrachtet verbucht der Nicht-Lebenbereich seit den 2000er Jahren einen stärker wachsenden Anstieg. Das Prämienvolumen hat sich seitdem mehr als verdoppelt und macht etwa 75 Prozent des Gesamtvolumens aus. Die Leben-Sparte hingegen wächst zwar ebenfalls kontinuierlich an, im Vergleich aber deutlich schwächer. [2]

Aufschwung in der ersten Jahreshälfte 2021

Trotz des Prämienwachstums sorgte das vergangene Jahr über alle Versicherungssparten hinweg für viele Unsicherheiten. In der ersten Jahreshälfte 2021 zeigten sich jedoch bereits Verbesserungen, die Versicherungsaktien erholten sich deutlich. Vor allem Lebensversicherer und Software-Anbieter spüren den Aufschwung durch vermehrte Investments, was unter anderem durch die zwangsläufig stark beschleunigte Digitalisierung befeuert wurde.

2020 war die stärkste Hurricane-Saison seit Katrina im Jahr 2005

2020 wurden die USA von einer neuen Rekord-Hurricane-Saison getroffen. Insgesamt haben 30 Hurricanes Schäden von 41 Mrd. US-Dollar verursacht und dabei die Heimat von etwa 200.000 Menschen zerstört. [4] Bis dahin galt das Jahr 2005 mit den katastrophalen Folgen des Hurricanes “Katrina”, welcher alleine für Schäden von mehr als 86 Mrd. US-Dollar (Umrechnung Wert 2020) verantwortlich war, als stärkste Hurricane-Saison. Angesichts der steigenden Meeresoberflächentemperaturen im Atlantik und einer schwächeren Windscherung steigt die Wahrscheinlichkeit dafür, dass Wirbelstürme in den USA häufiger und gegebenenfalls auch mit gravierenderen Folgen auftreten werden. [5] 2021 sorgte vor allem Hurricane “Ida” für katastrophale Zustände, betroffen war dieses Mal die Küste von Lousiana. [6]

Durch den Klimawandel verstärkte Naturkatastrophen strapazieren das Schadengeschäft

Die Zeichen für den menschengemachten Klimawandel werden aber nicht nur in Form heftiger Stürme sichtbar, auch Fluten, Brände und Hitzewellen führen bereits jetzt in den Staaten wie weltweit zu starken Schäden. Insgesamt wird das Wetter noch extremer werden und vor allem die Küstenregionen hart treffen. Im Rahmen einer Studie der “Atmospheric and Environmental Research” aus Lexington, Massachusetts, konnten nun auch Kälteeinbrüche als eine Folge der Klimaveränderung nachgewiesen werden. Sie erinnern sich wahrscheinlich noch an die Bilder aus Nordamerika im Februar dieses Jahres – vielerorts herrschte Schnee-Chaos, die Energieversorgung im US-Bundesstaat Texas brach zusammen, Menschen und Tiere haben an die Kälte ihr Leben verloren. Insgesamt entstanden dabei materielle Schäden von 200 Mrd. US-Dollar. [7] Für die Versicherer bedeutete das erste Halbjahr 2021 infolgedessen auch ein Zehn-Jahres-Höchstmaß an schadenbezogenen Versicherungsleistungen [8], der Aon Market Report [9] schätzt diese auf 42 Mrd. US-Dollar. An den Beispielen wird deutlich, welche klimabedingten Herausforderungen den US-amerikanischen Versicherungsmarkt und insbesondere das Schadengeschäft bereits heute und zukünftig noch stärker beschäftigen werden.

Nationales Versicherungsprogramm stellt sich auf zunehmende Flutkatastrophen ein

Die amerikanische Regierung unter Präsident Biden nimmt die Bedrohung durch den Klimawandel in den Blick und bestärkt mit der jüngst verabschiedeten Verordnung zu klimabedingten finanziellen Risiken [10] die bereits seit Jahrzehnten bestehenden Versicherungsinitiativen wie das National Flood Insurance Program (NFIP) oder die Federal Crop Insurance Corporation (FCIC). Ersteres deckt Überschwemmungsversicherungsansprüche ab, sofern die erforderlichen Anspruchsvoraussetzungen erfüllt sind. Um das Risiko zu reduzieren, dass die damit verbundenen Auszahlungen einen bestimmten Schwellenwert überschreiten, wurden präventiv verstärkt Rückversicherungen und Katastrophenanleihen gekauft. Im Zuge der neuen Verordnung wird auch besonders gefährdeten Gemeinden der Zugang zum Versicherungsprogramm erleichtert. Das scheint auch angebracht zu sein, denn nur etwa 50 Prozent der Haushalte sind bereits gegen Naturkatastrophen abgesichert. Dass dieser Wert nicht höher ausfällt, liegt sicherlich auch an den hohen Prämien. Staatliche Interventionen wie die jüngste Verordnung können hierbei sinnvoll ansetzen.

Weitere Beiträge aus unserer Reihe “Versicherungsmarkt im Blick” finden Sie hier:

Der Versicherungsmarkt Österreich

[2] swiss-re-institute-sigma-3-2021-en.pdf (swissre.com)

[3] Value in insurance investing | McKinsey

[4] The climate crisis led to record insurance payouts in 2020 | Fortune

[5] Facts + Statistics: Hurricanes | III

[6] Hurricane Ida traps Louisianans, shatters the power grid (apnews.com)

[7] Klimawandel und extreme Kälte in Nordamerika: Forscher entdecken Zusammenhang (rnd.de)

[9] Aon Market Report 2021 | Aon Market Report 2021

[10] Biden administration climate finance report - DocumentCloud