Corona-Auswirkungen auf die Arbeitswelt und das Schadenmanagement

Die Corona-Pandemie traf die Bundesrepublik Deutschland mit einem harten Schlag und sorgte in den vergangenen Monaten für zum Teil starke Einbrüche in unserer Wirtschaft. Wenn man die vom Statistischen Bundesamt veröffentlichten Zahlen betrachtet, sank das Bruttoinlandsprodukt (BIP) im 2. Quartal um ganze 10,1 Prozent im Vergleich zum Vorjahresquartal. Damit bringt das COVID-19-Virus unsere Wirtschaft stärker zum Erliegen, als es die Finanzkrise im Jahr 2009 schaffte. Nach dem Branchenmonitor des Statistischen Bundesamts ging der Auftragseingang in der Automobil- und Elektroindustrie sowie der Maschinenbau- und Chemiebranche enorm zurück. Lassen sich in der Versicherungsbranche die gleichen Entwicklungen beobachten? Sind in der Krise neue Herausforderungen und Chancen entstanden? Und wie sieht es eigentlich nach der Krise aus – verändert Corona die Assekuranz nachhaltig?

Insights unserer Corona-Studie

Das sind die zentralen Fragen, mit der sich die aktuelle Studie der Versicherungsforen Leipzig beschäftigt hat. An der Befragung, die im Juni und Juli 2020 durchgeführt wurde, nahmen circa 230 Mitarbeiter und Mitarbeiterinnen aus unterschiedlichen Unternehmensbereichen der Assekuranz teil. Es zeigt sich, dass die Corona-Krise zu einem wahren Stresstest für die Assekuranz avanciert, der zu weitreichenden Veränderungen in der Branche führen kann. Besonders negativ trifft die Krise nach Meinung der Befragten die Bereiche Kapitalanlage und Vertrieb. Hier wurde ein deutlicher Rückgang des Neugeschäfts beobachtet. Aber auch Arbeitsabläufe, Geschäftsmodelle und Vertriebskanäle werden durch den Ausnahmezustand beeinflusst. Im Produktbereich reagierte die Branche kurzfristig mit punktuellen Anpassungen ihrer Produkte und insbesondere Services auf die Krise, indem beispielsweise Zahlungsmodalitäten flexibler oder spezielle Tarif-Upgrades für systemrelevante Berufe gestaltet wurden.

Setzen neuer Normen in der Arbeitswelt

Eine weitere Anpassung in der Krise war die gezwungene Umstellung auf das Homeoffice. Der Übergang zum Arbeiten von zu Hause – vor der Pandemie kein Standard bei den meisten Versicherern – gelang bei 88 Prozent der Befragten reibungslos. Das Homeoffice kommt bei den Studienteilnehmenden sogar so gut an, dass ein Großteil hofft, die neu gewonnene Flexibilität auch nach der Krise erhalten zu können. Das Setzen neuer Normen in der Arbeitswelt ist vermutlich eine der größten Chancen, die sich aus der Corona-Pandemie für die Assekuranz entwickelt. Da sich ganze 90 Prozent der Befragten auch nach der Krise weiterhin eine flexible Wahl des Arbeitsortes wünscht, gilt es zukünftig, durch geeignete Kommunikationsstrukturen neue Rahmenbedingungen zu schaffen, die entstandene Herausforderungen minimieren und es ermöglichen, die Vorteile der flexiblen Zusammenarbeit weiter auszubauen.

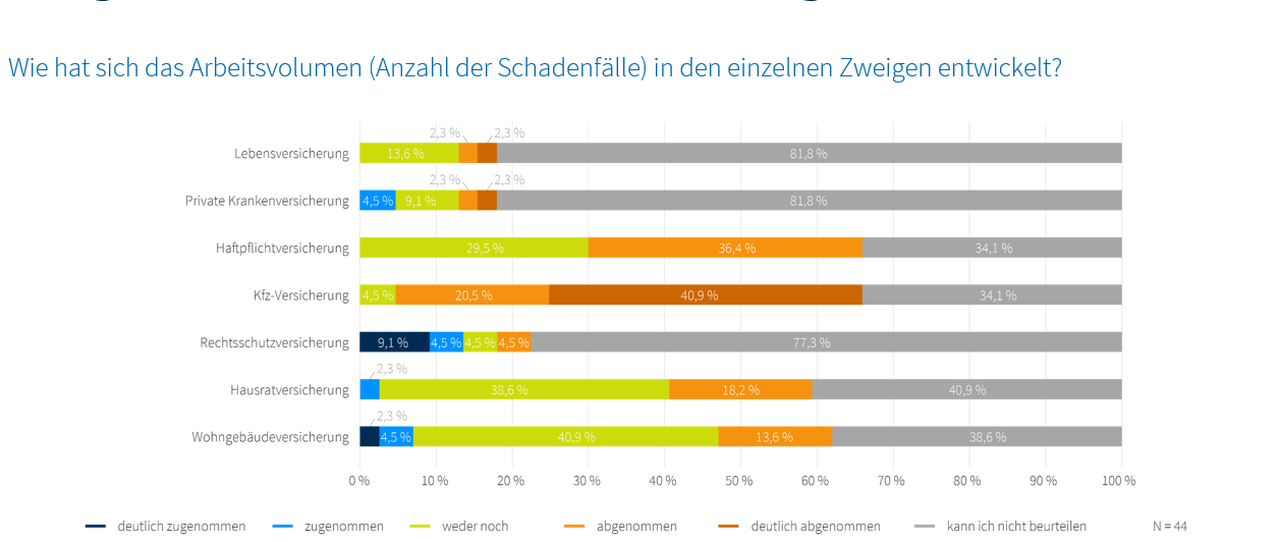

Auswirkungen der Krise auf den Bereich Schaden

Auch im Bereich Schaden bekommen die Versicherer die Corona-Auswirkungen deutlich zu spüren. Die Anzahl der Schadenfälle hat sich in den einzelnen Sparten unterschiedlich entwickelt. Den Wohngebäude- und Rechtsschutzversicherern setzt die Krise ordentlich zu, denn die Anzahl der Schäden ist bei einigen deutlich gestiegen. Für die Rechtsschutzversicherer könnte Corona besonders teuer werden, denn nach dem Darlehenswiderruf und dem Dieselgate steht bereits das dritte Kumulereignis innerhalb weniger Jahre an. Ganz anders sieht es hingegen bei den Kfz-Versicherern aus. Diese werden in der Presse oftmals als die „Gewinner der Krise“ bezeichnet. 40,9 Prozent der Studienbefragten gaben an, dass die Anzahl der Schadenfälle in der Kfz-Versicherung deutlich abgenommen hat.

Grund für das Absinken der Schadenfälle in der Kfz-Versicherung ist zum einen die reduzierte Nutzung der Fahrzeuge aufgrund des „Lockdowns“, wodurch die Anzahl an Kfz-Unfällen gesunken ist. Zum anderen führte die unsichere wirtschaftliche Situation zu einer deutlichen Reduzierung der Fahrzeug-Neuzulassungen. Von sinkenden Prämien gehen die Versicherer allerdings nicht aus, da laut einer Allianz-Sprecherin die Anzahl der Schadenfälle zwar gesunken ist, die Kosten pro Schadenfall allerdings gestiegen wären. Rico Kretschmer, Abteilungsleiter Schadenmanagement der R+V, erklärt: „Wir tragen die Mehrkosten für derzeit oft schwierige Ersatzteil-Lieferungen und zahlen unseren Partnerwerkstätten Vorschüsse auf die voraussichtlichen Reparaturkosten, um ihre Liquidität zu sichern. Außerdem übernehmen wir die Kosten für die Desinfektion der Fahrzeuge, damit das Virus nicht über Schmierinfektionen weitergegeben wird“. Zudem gibt es die Befürchtung unter den Kfz-Versicherern, dass die Anzahl an Schäden im Laufe des Jahres sogar höher ausfallen könnte als üblich, da viele Menschen auf das Auto umsteigen, die vor Corona hauptsächlich öffentliche Verkehrsmittel nutzten oder in den Urlaub flogen, um sich vor einer Infektion zu schützen.

Möchten Sie noch mehr über die Auswirkungen der Corona-Krise auf die Assekuranz lesen, dann werfen Sie einen Blick in unsere Studie!