Solvency-II-Review: „Ich wünsche mir mehr Mut von der Aufsicht auch einmal bestehende Anforderungen wegfallen zu lassen“

Der Gesetzgebungsprozess zur Überarbeitung der Solvency-II-Rahmenrichtlinie läuft. Unter anderem betroffen sind die Berichterstattung und Offenlegung der Säule 3. Neuerungen bezüglich der quantitativen Berichterstattung (QRT) sollen voraussichtlich bereits zum 31. Dezember 2023 in Kraft treten. Welche Herausforderungen sich hier für die Versicherer ergeben und ob man auf Erleichterungen des bisher sehr hohen Berichtsaufwands hoffen kann, darüber haben wir mit Dr. Peter Sendfeld, Stabsabteilungsleiter SII Bilanzen & Reporting, Provinzial Holding AG, gesprochen.

Welche Änderungen in der Berichterstattung bzw. Offenlegung im Zuge des Solvency-II-Reviews halten Sie für besonders relevant?

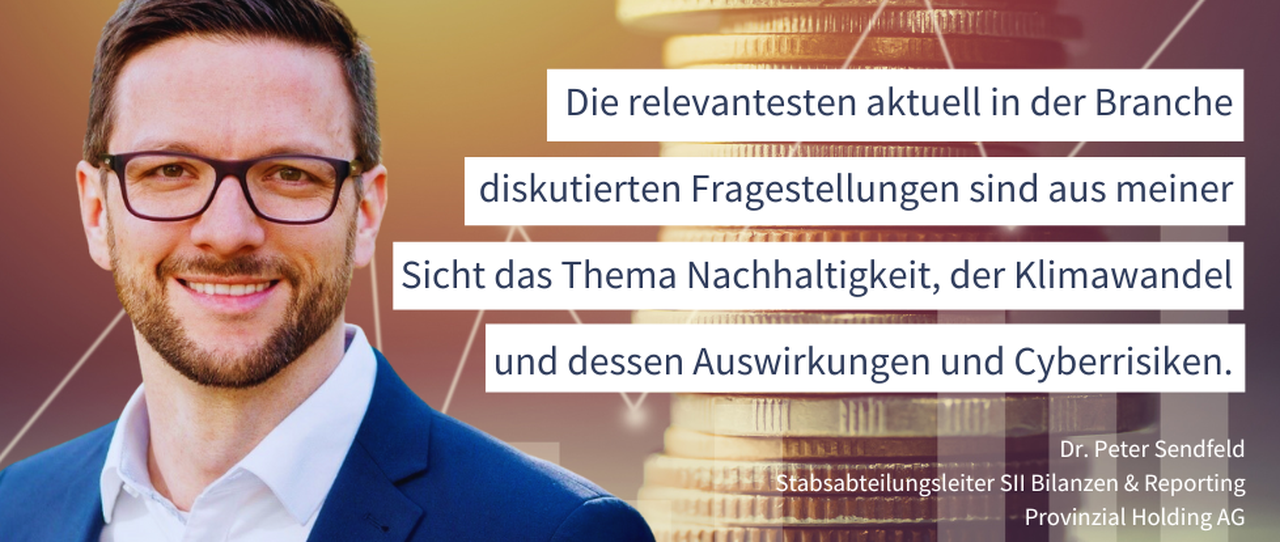

Dies ist eine interessante Frage. Die relevantesten aktuell in der Branche diskutierten Fragestellungen sind aus meiner Sicht das Thema Nachhaltigkeit, der Klimawandel und dessen Auswirkungen und Cyberrisiken. Durch die politischen Entwicklungen des letzten Jahres haben einige Themen zudem an Bedeutung gewonnen, aber auch andere, ursprünglich mit dem Review verbundene Diskussionen, in Teilen obsolet gemacht. Die EIOPA hat zudem in seinem Review 2020 auch viele neue und eher statistisch geprägte Abfragen untergebracht. Diese Daten liegen uns als Versicherer vor, allerdings stelle ich mir an einigen Stellen die Frage, welche Relevanz die Aufsicht diesen Kennzahlen beimisst und warum sie erhoben werden – hier habe ich insbesondere das neue QRT S.14.02 vor Augen. Um es kurz zu sagen: Der Umsetzungsaufwand für die neuen Anforderungen ist für uns sicherlich von gewisser Relevanz, ob es sich dabei aber auch um relevante Informationen handelt, wird sich vielleicht erst zeigen müssen.

Halten Sie die Einführung von Schwellenwerten für einige QRT, vor dem Hintergrund von angestrebten Vereinfachungen bzw. Erleichterungen, für sinnvoll oder bewirken diese eher eine Verkomplizierung?

Die Einführung neuer Schwellenwerte ist aus meiner Sicht eher für kleinere, vielleicht auch mittlere Versicherungsunternehmen von Bedeutung, die nicht in einen größeren Versicherungskonzern eingebunden sind. Für einen Konzern unserer Größe greifen die Schwellwerte in der Regel nicht bzw. wir erheben die entsprechenden Daten ohnehin konzernweit für die Gruppensicht. Ich wünsche mir an dieser Stelle mehr Mut von der Aufsicht auch einmal bestehende Anforderungen wegfallen zu lassen oder Schwellwerte auf der Ebene der Risikorelevanz oder ausgerichtet an der Gruppe zu definieren. Bislang geht der Weg aus meiner Sicht eher in Richtung mehr und umfassenderen Anforderungen. Die EIOPA selbst hat im Rahmen des Reviews folgenden Satz formuliert „Solvency II is a highly sophisticated set of rules […]. The current high-level proportionality principle […] did not produce the desired outcome and so more concrete rules are warranted“. Dieser Satz zeigt für mich, dass wir uns immer weiter weg bewegen vom ursprünglichen Gedanken der Proportionalität und Prinzipienbasiertheit.

Wie gut sehen Sie Ihr Haus insgesamt auf die (voraussichtlich) zum 31.12.2023 in Kraft tretenden Neuerungen an den QRT aufgestellt?

Unser Haus verfolgt einen zentralisierten, für die einzelnen Versicherer einheitlichen und auf unserem Datawarehouse und zentralen Datentöpfen basierten Ansatz. Da wir diesen zentralisierten, konzernweit einheitlichen Ansatz nicht nur unter Solvency II, sondern auch in anderen Bereichen wie der Kapitalanlage, dem Controlling und im Bereich Bilanzen verfolgen, fällt es uns vielleicht leichter, die wenigen richtigen internen Stakeholder und Datenlieferanten zusammenzubringen. Dadurch, dass wir zudem versuchen, die notwendigen Datentöpfe direkt an der Quelle und vor der „Übersetzung“ in die Solvency-II-Welt anzuzapfen, haben wir viele der neuen Anforderungen bereits in unserem System. Auch das Verschieben von Informationen aus dem einen in ein anderes QRT ist daher für uns ein Thema, welches wir größtenteils innerhalb unserer Solvency-II-Reporting-Einheit lösen können. Und dies, ohne an die weiteren beteiligten Bereiche neue Anforderungen stellen zu müssen. Was neue Themen und Abfragen angeht, haben wir die internen Lieferanten frühzeitig identifiziert und sind mit diesen im Austausch. Ich sehe uns daher gut gerüstet für die Neuerungen, auch wenn sich an vielen Stellen erst wie in der Vergangenheit ein „Branchenstandard“ entwickeln muss. Ich baue hier wie in der Vergangenheit auf die Klarstellung einzelner Sachverhalte durch die BaFin.

Die finale Ausgestaltung der Änderungen wird erst in den Trilog-Verhandlungen festgelegt und ist bisher ein „Moving Target“. An welchen Stellen ist es aus Ihrer Sicht sinnvoll, schon jetzt mit der Umsetzung von Änderungen zu beginnen?

Wie viele andere Häuser begleiten wir den politischen und aufsichtsrechtlichen Prozess stetig von Anfang an und behalten die aktuellen Entwicklungen stets im Auge. Uns ist daher klar, dass der Solvency-II-Gesetzgebungsprozess geprägt ist von politischen Diskussionen und dem Prinzip der Checks-and-Balances zwischen Aufsicht, EU-Parlament und -Rat und lokalen Verbänden und Gesetzgebern. Insofern ist es erwartbar und aus meiner Sicht richtig, dass die Vorschläge und Änderungen an Solvency II intensiv diskutiert und geprüft werden. Bis Sommer 2022 war man nach meinem Verständnis daher gut beraten, die internen Kapazitäten aufgrund der Ungewissheit über den Ausgang und den Einführungszeitpunkt der politischen Diskussionen noch nicht zu intensiv auf das Review in Säule 3 zu lenken. Mit dem Herbst 2022 war allerdings, denke ich, der richtige Zeitpunkt gekommen, mit der intensiveren fachlichen und technischen Vorbereitung zu starten. Sollte der Gesetzgebungsprozess uns nicht erneut eines Besseren belehren, so ist 2023 das Jahr der Umsetzung.

Wir bedanken uns für das Interview und freuen uns auf den Vortrag zum Thema, den Dr. Peter Sendfeld bei der Fachkonferenz „Risikomanagement & Kapitalanlage“ am 26. April in Köln halten wird.