Klimatransitionspläne: Fahrplan der Versicherer zu Net Zero

Der Beitrag gibt einen Einblick in die Ergebnisse der Befragung zum Status quo der Versicherer bei der Erstellung von Klimatransitionsplänen.

Viele Versicherer haben in den letzten Jahren Versprechungen gemacht: Klimaziele, ambitionierte Strategien und das Bekenntnis zu Net Zero bis spätestens 2050. Seitdem gilt es, diese Vorhaben in die Tat umzusetzen. Konkrete Ziele und Maßnahmen sind gefragt, um die Ambitionen greifbar zu machen und Klimatransitionspläne sollen dabei den Weg weisen. Sie dienen nicht nur als Leitfaden für die gezielte Reduktion von CO₂-Emissionen, sondern auch als praktisches Instrument zur Überwachung der Zielerfüllung. Gleichzeitig unterstützen sie Unternehmen dabei, den wachsenden regulatorischen Anforderungen gerecht zu werden, die eine konkrete Umsetzung von Klimaschutzmaßnahmen fordern. Klimatransitionspläne sind daher nicht nur ein Ausdruck des Engagements für Nachhaltigkeit, sondern auch ein wichtiger Schritt, um sich zukunftssicher und regelkonform aufzustellen.

Wie weit sind die Versicherer? Und welche Ansätze verfolgen Sie, um die Dekarbonisierung tatsächlich voranzutreiben? Diese Fragen werden mit dem Beitrag geklärt. Neben Einblicken in die Ergebnisse einer aktuellen Umfrage zum Status quo in der Branche, haben Sie die Möglichkeit, diese am Ende des Beitrags zu downloaden.

Work in Progress: Mehrheit der Versicherer arbeitet aktuell am Konzept

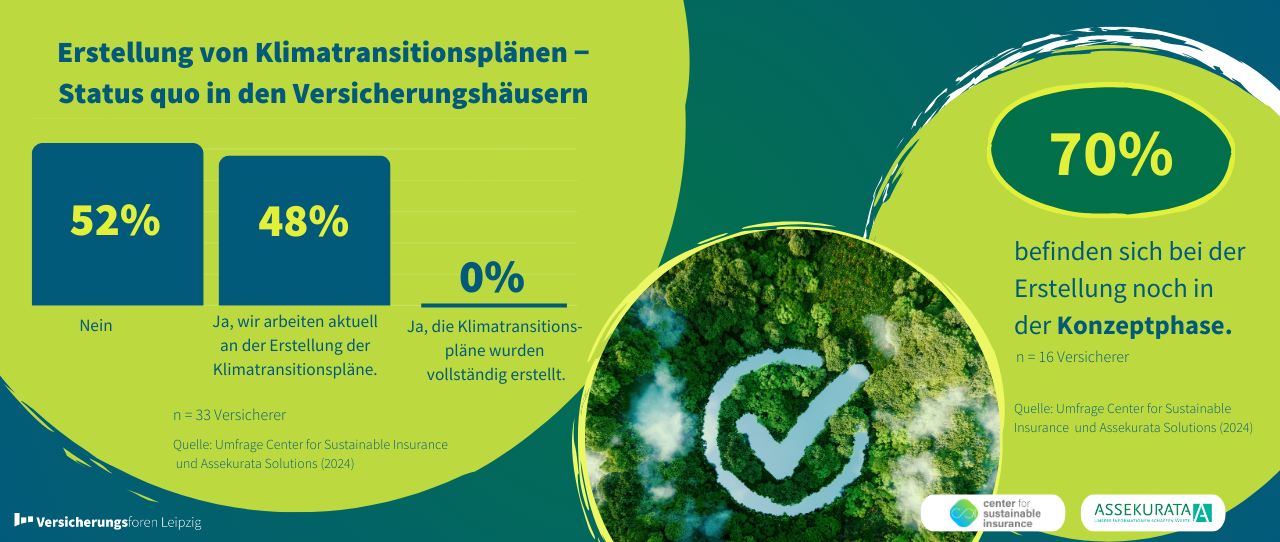

Im Zeitraum von September bis Oktober 2024 führte das Center for Sustainable Insurance der Versicherungsforen Leipzig gemeinsam mit Assekurata Solutions eine Befragung unter Versicherungsunternehmen im deutschsprachigen Raum durch. An dieser haben 33 Versicherungsunternehmen/-gruppen teilgenommen.

Im Ergebnis setzen sich aktuell bereits 64 Prozent der Versicherer, über alle Unternehmensgrößen hinweg, Klimaziele. Diese sind bei der Mehrheit eher kurzfristige Reduktionsziele (2024 bis 2029) für den eigenen Geschäftsbetrieb und die Wertschöpfungskette. Im Bereich der Kapitalanlagen (31 Prozent) und Versicherungsprodukte (29 Prozent) existieren aktuell vor allem langfristige Reduktionsziele bis 2050. Schwieriger wird die Angabe von mittelfristigen Zielen bzw. Zwischenzielen, die im Fünfjahresabstand ab 2030 gemäß CSRD ESRS E1-41, künftig anzugeben sind. Erkennbar war anhand der Umfrageergebnisse, dass eher die größeren Unternehmen mit mehr als 5.000 Mitarbeitenden granulare Zielvorgaben machen.

Ausgehend von den Klimazielen in den verschiedenen Bereichen Kapitalanlage, Versicherungsprodukte, Wertschöpfungskette und eigener Geschäftsbetrieb gilt es diese in den Transitionsplänen herunterzubrechen, beispielsweise auf einzelne Assetklassen, Produkte, Dienstleistergruppen oder Emissionsquellen. Daran anknüpfend sind Maßnahmen im Sinne von Dekarbonisierungshebeln zu identifizieren, mit deren Umsetzung die Ziele im geplanten Zeitraum erreicht werden.

Die Ergebnisse der Befragung zeigen, dass knapp die Hälfte der Versicherer aktuell an der Erstellung arbeitet und sich dahingehend in der Konzeptionsphase (69 Prozent) befindet. In der anfänglichen und fortgeschrittenen Entwicklung des Plans in Richtung Umsetzung befinden sich ausschließlich die großen Versicherungsunternehmen (> 5.000 Mitarbeitende).

Nicht verwunderlich ist, dass die größten Hebel generell noch in der Kapitalanlage über die finanzierten Emissionen und auch im Bereich des eigenen Geschäftsbetriebs bzw. der Mobilität gesehen werden. Wenig greifbar ist noch das Dekarbonisierungspotenzial, das Versicherungsprodukte beinhalten, da die Unternehmen derzeit noch nach Ansätzen suchen, die THG-Emissionen über sämtliche Zweige hinweg bewerten zu können. Auch Lösungen, um die dort erzeugten Emissionen beeinflussen zu können, sind weiterhin in der Findungsphase.

Erfolgsfaktoren für Klimatransitionspläne: Austausch, Tools und klare Ziele

In Bezug auf die Erstellung von Klimatransitionsplänen erweist sich die Beteiligung an Initiativen als hilfreich. Diese stellen neben Austauschmöglichkeiten auch Leitlinien, Reports und Tools zur Verfügung. Die in der Erstellung von Klimatransitionsplänen befindlichen Unternehmen gaben im Rahmen der Befragung an, die folgenden Initiativen und deren Rahmenwerke zu nutzen:

- Science based Targets Initiative (SBTi) (33 Prozent)

- Net Zero Asset Owner Alliance (NZ AOA) (26 Prozent)

- Taskforce on Climate related Financial Disclosures (TCFD) (19 Prozent)

- Transition Plan Taskforce (TPT) (11 Prozent)

- Carbon Disclosure Project (11 Prozent)

Die am häufigsten genannte Initiative, die Science Based Targets Initiative (SBTi), ist eine globale Partnerschaft, die Unternehmen dabei unterstützt, wissenschaftlich fundierte Klimaziele zu entwickeln und umzusetzen. Ins Leben gerufen von Organisationen wie CDP (Carbon Disclosure Project), UN Global Compact, World Resources Institute (WRI) und dem World Wide Fund for Nature (WWF) stellt sie sicher, dass Unternehmensziele im Einklang mit den Pariser Klimazielen stehen. Besonderes Augenmerk gilt dabei der Begrenzung der globalen Erwärmung auf maximal 1,5 °C gegenüber dem vorindustriellen Niveau.

Die SBTi bietet Unternehmen klare Leitlinien und Werkzeuge zur Entwicklung von Klimazielen und Klimatransitionsplänen, die wissenschaftlich fundiert sind. Der global anerkannte Standard für Netto-Null-Strategien der SBTi, hilft Unternehmen, die langfristigen Klimaziele zu strukturieren und konkrete Ziele zur Reduzierung der Emissionen festzulegen. Die Initiative entwickelte zudem spezifische Leitlinien für Finanzinstitute, die sich konkret auf Emissionen beziehen, die direkt mit den finanzierten oder versicherten Aktivitäten (z. B. Kredite, Investitionen und Versicherungsprodukte) verbunden sind. Aufgezeigt werden dabei verschiedene Ansätze für Zielpfade. Besondere Aufmerksamkeit erfahren kohlenstoffintensive Sektoren wie Energie, Immobilien, Transport und Landwirtschaft. Zur Erfassung und Bewertung finanzierter Emissionen verweist die SBTi auf Standards und Methoden wie PCAF (Partnership for Carbon Accounting Financials). Diese helfen sowohl bei der standardisierten Messung und Offenlegung finanzierter Emissionen als auch der Anwendung spezifischer Modelle zur Berechnung von Portfolio-Emissionen und der Entwicklung von Strategien zur Emissionsreduktion.

Eine weitere Initiative ist die Net Zero Asset Owner Alliance (NZAOA). Die Mitglieder – darunter auch zehn deutsche (Rück-)Versicherungsunternehmen (Stand Januar 2025) – verpflichten sich, ihre Treibhausgasemissionen bis 2030 um 40 bis 60 Prozent im Vergleich zu 2019 zu reduzieren und bis 2050 netto-null zu erreichen. Diese Verpflichtungen gelten für nahezu das gesamte Anlageportfolio, einschließlich Staatsanleihen und privater Kredite. Regelmäßig veröffentlicht die Initiative Leitfäden, um diese Zielsetzungen erfüllen zu können. So erschien im Dezember u.a. ein Diskussionspapier2, mit der Zielsetzung, „versteckte“ Emissionen in verschiedenen Sektoren zu identifizieren. Die NZAOA führt dazu derzeit eine umfassende Sektoranalyse durch, um mögliche Hindernisse für die Integration von Scope 33-Emissionen klar zu umreißen und Finanzdienstleistungsunternehmen sowie anderen Akteuren praktikable Lösungsansätze bereitzustellen.

Strategien für Nachhaltigkeit: Die Klimaziele führender Versicherer

Schaut man sich die Veröffentlichungen zu Klimazielen an, so spiegelt dies den oben erwähnten, eher am Anfang der Entwicklung stehenden Stand der Branche gut wider. Denn nur wenige Versicherer veröffentlichen umfassende Zielvorgaben bzw. einen Klimatransitionsplan. Einige Beispiele lassen sich aber auch bereits am Markt finden. Schauen wir uns hierfür Klimaziele speziell für Kapitalanlagen und Versicherungsprodukte anhand von zwei Beispielen an:- Die Allianz SE hat im September 2023 ihren ersten Klimatransitionsplan veröffentlicht, der die Zwischenziele bis 2030 detailliert beschreibt. Insgesamt strebt der Konzern Netto-Null-Emissionen bis 2050 an und verpflichtet sich, einen Beitrag dazu zu leisten, die globale Klimaerwärmung auf 1,5 Grad zu begrenzen. In mehreren Sparten der Sachversicherung im Firmenkundensegment (Commercial line) setzt sich der Versicherer das Ziel, die Emissionen um bis zu 45 Prozent und im Kfz-Segment (Privatkundengeschäft) in neun europäischen Schlüsselmärkten um 30 Prozent zu reduzieren. Im Bereich der Anlage der Versichertengelder hat sich die Allianz vorgenommen, entsprechend den europäischen Zielsetzungen, die Emissionen um 50 Prozent bis 2030 zu verringern. Der Fokus liegt insbesondere auf den energieintensiven Sektoren Energie, Stahlherstellung und Automobil. Zudem sollen die Investitionen in Klimalösungen auf 20 Milliarden Euro ausgebaut werden. Im Versicherungsgeschäft soll das gesetzte Ziel beispielsweise dadurch erreicht werden, dass in allen Segmenten nachhaltige Lösungen angeboten werden, die die Gesellschaft dabei unterstützen, sich nachhaltiger aufzustellen.

- Ein weiterer Versicherer ist die uniqa, die im Dezember 2024 als erste österreichische Versicherung einen Klimatransitionsplan veröffentlichte und in diesem ihre Zielsetzungen bis 2050 aufzeigt. Die Ziele sind klar am 1,5 Grad-Ziel ausgerichtet. Ein zentraler Bestandteil ist dabei der Ausstieg aus Kohle, Öl und Erdgas in der eigenen Kapitalanlage (spätestens für Erdgas ab 2035 aus Unternehmen, die mehr als fünf Prozent ihrer Einnahmen aus derartigen Aktivitäten erzielen). Diese Ausstiegsstrategie spiegelt sich auch im Versicherungsgeschäft wider – insbesondere im Firmenkundensegment. Hier wird bereits seit 2019 kein Neugeschäft in Kohle gezeichnet. 2024 folgte Öl, in diesem Jahr Erdgas. Für die Kapitalanlage soll das Ziel Netto-Null auf Gruppenebene in 2050 und für das Versicherungsgeschäft in 2040 in Österreich sowie 2050 dann auch gruppenweit erreicht werden. Das Ziel hat sich die uniqa auch die Betriebsökologie betreffend gesetzt.

Von der Theorie zur Praxis: Warum Klimatransitionspläne unverzichtbar sind

Klimatransitionspläne sind ein zentraler Baustein, um die ambitionierten Nachhaltigkeitsziele der Versicherungsbranche zu erreichen und gleichzeitig regulatorische Anforderungen zu erfüllen. Sie ermöglichen es Versicherern, ihre Klimastrategien konkret und überprüfbar umzusetzen, indem sie klare Ziele für verschiedene Bereiche wie Kapitalanlagen, Versicherungsprodukte und den Geschäftsbetrieb definieren. Die Ergebnisse der Befragung zeigen, dass viele Unternehmen noch in der Konzeptionsphase stecken, es aber auch Fokusthema der kommenden zwei Jahre ist. Herausforderungen bestehen insbesondere bei der Festlegung und Operationalisierung von Zwischenzielen sowie der Dekarbonisierung von Versicherungsprodukten. Die Pläne sind an sich agil, die bis auf die Meilensteine stetig überprüft und immer wieder angepasst werden müssen. Bestehende Beispiele verdeutlichen, dass konkrete Klimatransitionspläne bereits heute erfolgreich umgesetzt werden können. Es ist davon auszugehen, dass in naher Zukunft die Veröffentlichungen aller Versicherer in Bezug auf die Zielsetzungen in den verschiedenen Bereichen granularer und die Maßnahmen zur Umsetzung konkreter werden. Für die Branche als Ganzes bleibt entscheidend, diese Ansätze konsequent weiterzuentwickeln, um langfristig einen messbaren Beitrag zur Erreichung der globalen Klimaziele zu leisten.Fußnoten und Links

1 EFRAG ESRS E1-4: Delegierte Verordnung - 2024/90457 - EN - EUR-Lex, berichtigte Version, August 2024.

2 NZ AOA: Tackling Hidden Emissions for a Net-Zero Transition – United Nations Environment – Finance Initiative, Discussion Paper, Dezember 2024.

3 Scope 3 umfasst nach Greenhouse Gas Protocol sämtliche indirekte Emissionen der vor- und nachgelagerten Wertschöpfungskette. Für weitere Informationen zur Aufteilung der Emissionen in die drei Scopes siehe: Corporate Standard | GHG Protocol.