Die Auswirkungen von Corona auf das Schaden- und Betrugsmanagement

Im Interview sprechen Christian Rubey (CRIF) und Mathias Bock (Versicherungsforen Leipzig) über die Auswirkungen der Coronapandemie auf das Schaden- und Betrugsmanagement.

Die Pandemie stellt viele Bereiche des öffentlichen Lebens wie auch große Teile der Wirtschaft auf den Kopf. Unternehmen mussten durch diverse Lockdowns (vorübergehend) schließen oder Mitarbeiter in Kurzarbeit schicken. Viele Aufträge bleiben aus oder können durch Lieferengpässe wiederum nur schleppend bedient werden. All diese Entwicklungen stellen Unternehmen vor riesige Herausforderungen und erhebliche Risiken. CRIF und die Versicherungsforen Leipzig haben zu der aktuellen Situation bei den Versicherungsunternehmen eine Studie durchgeführt. Im Interview mit Christian Rubey, Key-Account-Manager bei CRIF Deutschland, und Mathias Bock, Future Scientist bei den Versicherungsforen Leipzig, sprechen wir über diese Studie und die aktuelle Lage bei den Versicherungsunternehmen.

Wie reagieren Versicherungsunternehmen auf die Auswirkungen der Pandemie?

C. Rubey: Wir müssen hier erst zwischen internen und externen Auswirkungen unterscheiden. Interne Arbeitsabläufe und Prozesse mussten aufgrund verschiedener Verordnungen geändert werden. Ein Stichwort ist hier die Homeoffice-Pflicht.

Welche Auswirkungen nehmen die Versicherer also intern wahr?

C. Rubey: Die Pandemie hat den Arbeitsalltag für die allermeisten auf den Kopf gestellt. Dennoch sieht nur etwas mehr als die Hälfte der Befragten nachhaltige Veränderungen in ihren Unternehmensbereich. Hier wurden vor allem der Fortbestand von Homeoffice-Modellen, neue Arbeitswelten und Digitalisierungsthemen genannt. Ein großer Teil der Befragten scheint die Pandemie eher als kurz- bis mittelfristige Systemstörung wahrgenommen zu haben und geht nicht davon aus, dass die Auswirkungen im Schadenmanagement von Dauer sind.

M. Bock: Die Digitalisierung interner Prozesse und Einführung neuer Tools sieht knapp ein Drittel der Befragten als Chance für ihr Unternehmen. Auch die Kundenbeziehung konnte durch gutes Schadenmanagement und den Ausbau digitaler Kontaktpunkte in vielen Unternehmen gestärkt werden. Doch auch die Einführung von Homeoffice, damit verbundener höherer Mitarbeiterzufriedenheit und gestiegener Produktivität, kann als Chance gesehen werden.

Die Pandemie wird also von den Versicherungsunternehmen vermehrt als große Chance ohne Risiken gesehen?

C. Rubey: Nicht ganz. Hier sind wir dann auch schon bei den externen Auswirkungen. Unter externen Auswirkungen verstehen wir Auswirkungen, die vom Kunden und dem Kundenverhalten getrieben sind. In unserer Studie sehen wir in manchen Sparten einen deutlichen Anstieg der Schäden. In Deutschland sind die Schäden bei der Betriebsunterbrechungsversicherung um 85 Prozent gestiegen, in Österreich sogar um hundert Prozent. Den ansonsten stärksten Anstieg zeigen die Cyberversicherung, die Rechtsschutzversicherung und die Wohngebäudeversicherung auf.

M. Bock: Aufgrund der Kontaktbeschränkungen während der Pandemie sind allerdings die Schadenfälle netto betrachtet in der Haftpflicht-, Reise- und Kfz-Versicherung gesunken.

Hat sich laut Ihrer Studie das Verhalten der Versicherungskunden im Schadensfall geändert? Da viele Kunden eine persönliche Kommunikation wünschen?

M. Bock: Das hat uns tatsächlich sehr erstaunt, rund ein Viertel der Befragten gab an, dass sich das Kundenverhalten während der Pandemie nicht geändert hat respektive keine Veränderungen spürbar waren. Bei den meisten Versicherungen erfolgte die Kommunikation bereits vor der Pandemie vermehrt in digitaler Form. Dann ist es subjektiv keine große Veränderung mehr, wenn noch mehr Kunden auf eine digitale Kommunikation umsteigen. Zur Kommunikation und zum Datenaustausch im Schadenfall mit dem Kunden wird nach Meinung der befragten Experten am häufigsten die E-Mail genutzt, dicht gefolgt vom Telefon. Bei neueren Kommunikationsmöglichkeiten wie Messenger Apps oder Mobile Wallets sehen die befragten Experten noch keine hohe Durchdringung bei den Kunden.

C. Rubey: Interessant für uns war zu sehen, dass bei den Versicherern trotz Einsatz von spezieller Software zur Unterstützung im Schadenmanagement häufig ein Datenchaos vorherrscht. Es zeigt sich deutlich, dass noch lange nicht alle Unternehmen über ein zentrales Datenmanagement verfügen. Viele Daten werden nicht zentral gespeichert und liegen in den unterschiedlichen Abteilungen verstreut.

Wenn wir gerade schon über Daten sprechen, welche Daten werden denn, abgesehen von den üblichen Daten in der Schadensmeldung, noch herangezogen, um ein realistisches Bild des Schadens zu erhalten?

M. Bock: Neben den klassischen Daten wie Bildern und einer schriftlichen Schilderung werden bei fast 90 Prozent der Versicherer Wetterdaten genutzt. Aber auch andere externe Daten wie Eurotax-/Schwacke-Listen, Bonitätsdaten und HIS-Daten werden als Quelle herangezogen. Wir haben sehen können, dass diese extern herangezogenen Daten neben der originären Schadensbearbeitung auch bei fast 60 Prozent der Versicherungsunternehmen zur Erkennung von Betrugsmustern genutzt werden.

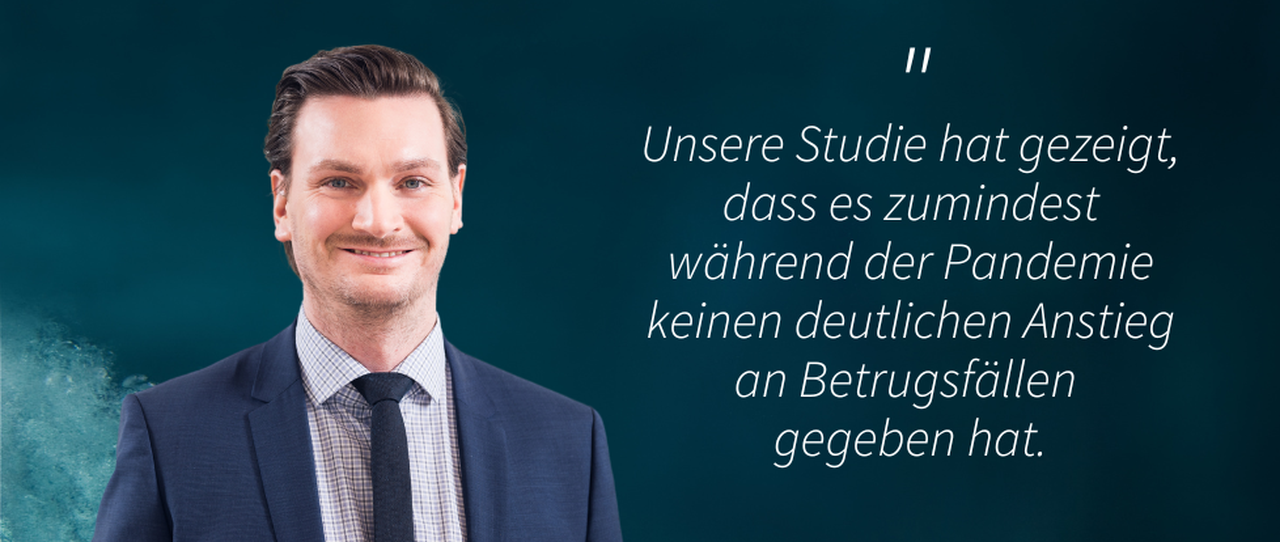

C. Rubey: Hier bin ich froh, dass die Versicherungsunternehmen einiges gegen Betrugsversuche tun. Laut einer Analyse des GDV aus dem Jahr 2017 wurde festgestellt, dass der Anteil sogenannter „Dubios-Schäden“ zwischen sieben und 16 Prozent liegt. Als dubios werden Schadenmeldungen bezeichnet, die nicht stimmig sind, z. B. wenn die Schadenschilderung nicht zum Schadenbild passt. Unsere Studie hat gezeigt, dass es zumindest während der Pandemie keinen deutlichen Anstieg an Betrugsfällen gegeben hat. Lediglich 22 Prozent der Befragten gab an, dass ein Anstieg an Betrugsfällen zu beobachten war. Auch positiv zu sehen ist, dass fast 90 Prozent der Befragten angegeben haben, dass Betrugsmanagement im eigenen Haus bewusst betrieben wird und strukturierte Prozesse zumindest teilweise vorhanden sind.

Hier gibt es, was die Strukturierung der Prozesse angeht, noch Nachholbedarf. Dies ist den Versicherungsunternehmen aber auch bewusst. Mehr als die Hälfte der Unternehmen plant, gezielt im Betrugsmanagement zu investieren. Allerdings geben viele Befragte an, bei den Investitionen gewisse Hemmnisse zu haben. Über die Hälfte der Befragten sieht Schwierigkeiten im Hinblick auf Compliance-Auflagen oder befürchtet einen hohen Kostenaufwand. Das sind beides Bedenken, die ich aus meiner persönlichen Sicht überhaupt nicht nachvollziehen kann. Bei den Lösungen von CRIF legen wir enorm hohen Wert auf Einhaltung der Compliance-Richtlinien und Regularien. Auch die Kosten sind überschaubar im Hinblick auf die Ergebnisse, die wir mit unseren Risikomanagement-Services erzielen. Sicherlich kann man hier zwischen sehr einfachen bis hin zu komplexen Lösungen unterscheiden. Alleine die Verwendung zusätzlicher externen Daten eines Informationsdienstleisters wie CRIF (z. B. Bonitätsdaten oder Fraud Prevention Merkmale wie ID-Stability, TrustRank, Suspicious houses, E-Mail- Check, Device Identification & Digital Identity Network etc.) bringen hier schon einen enormen Erkenntniszugewinn und damit Mehrwert in der Schadenbearbeitung. Über sogenannte Decision Engines können darüber hinaus Regelwerke zur Betrugsidentifikation erstellt werden.

Man kann also annehmen, dass sich wenig geändert hat und dennoch ein Aufholbedarf besteht? Können Sie die Ergebnisse Ihrer Studie in wenigen Sätzen noch mal zusammenfassen?

M. Bock: Die Coronakrise hat die Digitalisierung vorangetrieben – ob im privaten Alltag oder im beruflichen Kontext – digitale Kommunikationswege wurden verstärkt genutzt. Auch wenn fast die Hälfte der Befragten durch die Pandemie keine nachhaltigen Veränderungen in ihrem Unternehmensbereich sehen konnten, so stellten sie doch fest, dass Kunden die digitalen Kommunikationswege verstärkt nutzten. Ein einheitliches Bild, ob Schadenfälle durch die Pandemie extrem gestiegen oder gesunken sind, ergibt sich bei den Befragten nicht. Auch bezüglich eines möglichen Anstiegs der Betrugsfälle sind die über 50 befragten Experten indifferent.

Wie die Ergebnisse zeigen konnten, werden das Schadenmanagement und auch die Betrugserkennung in den meisten Fällen durch eine Kombination aus IT-/Software, Expertenwissen und internen/ externen Daten unterstützt. Es zeigt sich deutlich, dass noch lange nicht alle Unternehmen über ein zentrales Datenmanagement verfügen und insbesondere der Reifegrad der Betrugserkennung in den meistens Häusern deutliches Optimierungspotenzial hat. Zwar wird das Betrugsmanagement schon bewusst und teilweise strukturiert betrieben, klare Verantwortlichkeiten sowie gezielte Investments, vorwiegend in die weitergehende Automatisierung, gibt es jedoch bislang nur in wenigen Unternehmen. Betrugsmanagement wird auch in Zukunft als ein wichtiges Thema gesehen. Als ein optimaler Mix im Betrugsmanagement stellt sich die vermehrte Nutzung von zur Verfügung stehender Daten und Modellen (AI/ML) in Kombination mit IT, Software und Expertenwissen heraus.

Die gesamte Studie gibt es hier zum Nachlesen: https://www.crif.de/media/2615/studie-risiko-und-betrugsmanagement-in-zeiten-von-covid-19.pdf