BANCASSURANCE reloaded

Nimmt die Branche einen neuen Anlauf und überrascht mit neuen Kooperations- und Vertriebsmodellen oder reden wir nur über alten Wein in neuen Schläuchen? Mit der ersten Konferenz „BANCASSURANCE reloaded“ versuchten wir gemeinsam mit den Vertretern der Bancassurance sowohl aus dem Banken- als auch dem Versicherungssektor eine Antwort auf diese Frage zu finden.

Alles eine Frage der Perspektive?

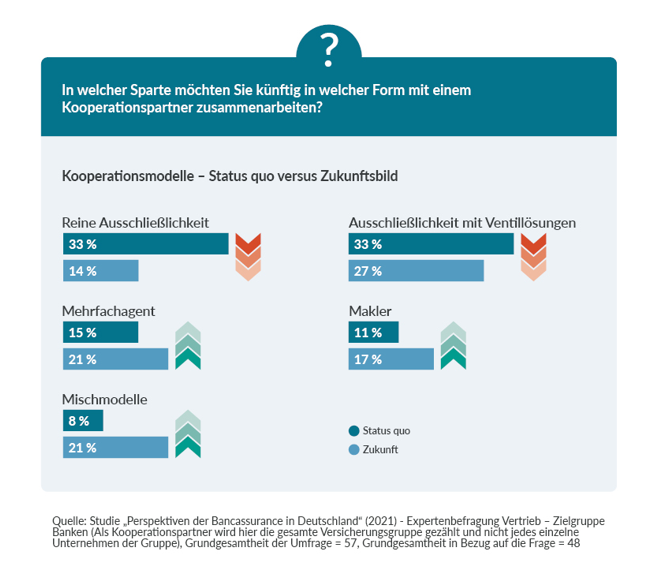

Den fachlichen Einstieg in das Thema lieferte Jens Ringel, Geschäftsführer der Bankenforen und Versicherungsforen Leipzig. Er stellte erstmals die Ergebnisse der neuen Studie „Perspektiven der Bancassurance in Deutschland“ vor, die gemeinsam mit dem BANKINGCLUB und der Fonds Finanz entstanden ist. Sie beleuchtet den Vertrieb von Versicherungsprodukten über Banken aus verschiedenen Perspektiven. So wurden das Management, der Vertrieb aus Banken sowie Versicherungen und die Endkunden befragt, um die Herausforderungen und Anforderungen der Stakeholder auf das dynamische Thema wiederzugeben. Dynamik ist dabei das Stichwort: Die Ergebnisse der Studie zeigen u. a., dass das Kooperationsmodell Ausschließlichkeit mit und ohne Ventillösung im zukünftigen Marktumfeld an Bedeutung verlieren wird. Es zeichnet sich eine Entwicklung zu Mehrfachvermittlern, Maklern- und spartenabhängigen Mischmodellen ab. So unterschiedlich die Kooperationsmodelle in der Bancassurance sind, so einheitlich sind die Gründe für die erneute Wiederbelebung des Themas.

Führt der Ertragsdruck zur Neubelebung der Bancassurance?

Bancassurance hat eine nachhaltige Berechtigung, so Marcus Vitt, Mitglied des Vorstands & Vorstand Norddeutscher Bankenverband sowie DONNER & REUSCHEL Aktiengesellschaft. Demnach sei es kein explizites Hype-Thema, sondern habe an Bedeutung nie verloren. Vor dem Hintergrund regulatorischer Entwicklungen wie PSD2, steigender Datenschutzanforderungen auf der einen Seite und den Auswirkungen der Niedrigzinsphase für Banken und Versicherungen auf der anderen Seite, sei es sogar unabdingbar. Zudem verschärfen neue Fin- und InsurTechs, aber auch große Player wie Amazon, Apple und Co. den Wettbewerb stetig. Für Banken und Versicherungen sollte es daher oberste Priorität haben, den sich ändernden Kundenerwartungen gerecht zu werden, andernfalls drohe der Verlust der Kundenschnittstelle.

Arne Sötje und Jan Philipp Giese von adesso SE präsentierten in diesem Zusammenhang ihre eigene Zukunftsbetrachtung aus der Perspektive der Kunden: Versicherung, Vorsorge und Vermögen seien Themen, die historisch betrachtet durch verschiedene Produktlösungen der Banken und Versicherungen geprägt sind. In diesem Zusammenhang beraten beide Parteien nicht immer nur als Kooperationspartner, sondern häufig auch als Wettbewerber. Welches Produkt empfiehlt man am besten seinen Kunden, wenn es um den Bereich der Altersvorsorge geht? Einen reinen ETF-Fonds-Sparplan oder eine fondsorientierte Rentenversicherung? Arne Sötje und Jan Philipp Giese sind sich einig, beim Thema Kundenzentrierung fehlt häufig ein echter Perspektivwechsel. Was treibt den Kunden heute um? Wie erlebt er das Thema? Welche Prozesse erwartet er unter dem Blickwinkel Convenience? Aus Sicht der beiden Experten bewegen wir uns auf eine neue Matrix im Bereich der Vorsorge zu - kommend von Produktwelten hin zu Bedürfnissen wie Sicherheit, Sustainability und Social Responsibility. Kunden blicken aus Sicht ihrer eigenen Bedürfnisse auf das Thema und erwarten individuelle Lösungen. Diesen Bedarf gilt es durch hoch personalisierte Produktbündel und smarte digitale Anwendungen zu decken. Die Zeit der Standardprodukte ist definitiv vorbei!

Bancassurance: Zum Scheitern verurteilt?

Oliver Brede von der Santander Consumer Bank AG ist sich ebenfalls sicher, dass die Bancassurance nicht gescheitert ist. Auch wenn mit dem Misserfolg der Übernahme der Dresdner Bank durch die Allianz im Jahr 2008 das Thema offiziell für tot erklärt wurde, stellt er folgende Fragen: Haben Versicherer und Banken wirklich verstanden, wie man Bancassurance erfolgreich umsetzt? Haben sie die richtigen Nischen für sich entdeckt? Ein Blick auf den europäischen Bancassurance-Markt zeigt: Bancassurance ist noch nicht flächendeckend auf dem deutschen Markt angekommen. Während andere europäische Länder, bspw. Frankreich (+ 29 Prozent); Spanien (+ 19 Prozent) oder Italien (+ 12 Prozent) Zuwachsraten bei Bancassurance verzeichnen, punktet Deutschland mit einem Minus von 11 Prozent.

Die größte Hürde ist einfach zu überwinden

„Auf Augenhöhe miteinander sprechen“, empfiehlt Brede. “Es gilt, aufzuhören, über Vertriebsweg und Produktgeber zu sprechen – es geht um echte Partnerschaften”. Neben diesem grundlegenden Appell teilten die Experten eine Vielzahl weiterer Faktoren, die dem Thema Bancassurance zum Erfolg verhelfen können:

- Einfachheit in der Beratung und den dahinter liegenden Prozessen,

- Qualifizierung/ Coachings der Vertriebsmitarbeiter,

- Auf- und Ausbau des Online-Vertriebs,

- Aufbau und Nutzung moderner Kontaktpunkte (Stichwort: hybride Kundenansprache),

- Verkürzung der Time-to-Market, um schneller auf die Kundenbedürfnisse reagieren zu können,

- Abkehr von der produkt- hin zur lösungsorientierten Beratung für den Kunden.

Dem Kunden müssen neben einer optimalen Produktauswahl Mehrwerte offeriert werden. Je mehr Verträge die Kunden bei ihrer Bank haben, umso stärker sind sie an ihren Partner gebunden. Hierbei empfiehlt Julia Jaschke, Leiterin Bancassurance beim Maklerpool Fonds Finanz, speziell auf den Bankenvertrieb zugeschnittene Produkte. Nur wenn die angebotenen Lösungen den Kunden überzeugen, wird der Change gelingen, dass Kontoführungsgebühren für die Beratungsleistung und die gebotenen Mehrwerte bezahlt und als angemessen empfunden werden.

Bancassurance: Ein Markt mit Perspektiven

Die Teilnehmer der Konferenz waren sich einig, der Bancassurance-Markt bietet enormes Potenzial. Grundvoraussetzung für eine erfolgreiche Zukunft sei hierbei jedoch eine klare Strategie. Schlussendlich entscheidet auch diese darüber, welches Kooperationsmodell für die Bank oder Versicherung das richtige sei.

Daneben gilt es, auch das klassische Einmalanlagegeschäft durch Biometrieprodukte zu erweitern, so Harald Lanzinger von der Lebensversicherung von 1871 a.G. in seinem Vortrag. Dirk Wessel von der Swiss Life AG betont in diesem Zusammenhang, dass es nur gemeinschaftlich gelingen kann, das Thema aus seinem Schattendasein zu holen und den Kunden vor Risiken, wie z. B. Berufs- und Erwerbsunfähigkeit, abzusichern. Die Komplexität der Beratung und der Antragsprozesse habe Bankberater bisher zu häufig davor zurückschrecken lassen. Eine gemeinsame “Brancheninitiative”, weg von der reinen Produktebene hin zur Erkenntnis, dass Biometrieprodukte ein wichtiger Bestandteil der Bancassurance sind, ist deshalb zwingend notwendig.

Weitere Themen, wie z.B. Embedded Insurance, versprechen ebenfalls Entwicklungspotenzial, so Daniel Eschbach von der Creditplus Bank.

Wie viel alter Wein also im neuen Schlauch verbleibt, hängt letztendlich davon ab, wie die Marktplayer die relevanten Zukunftsthemen angehen. Eins steht fest, nur wer den aktuellen Trends offen gegenübersteht, wird im dynamischen Bancassurance-Markt den Kunden überzeugen und letztendlich erfolgreich sein.

Bis zur nächsten Konferenz „BANCASSURANCE reloaded“ gilt also: “Hör auf, es zu versuchen. Mach es!”– Morpheus

Studie - zum kostenlosen Download