Das Schadenmanagement als Kostenfalle

Überzahlungen sind äußerst ärgerlich, dabei lassen sich diese mit vergleichsweise einfachen Maßnahmen vermeiden. In dieser Einheit lernen Sie, wie Überzahlungen entstehen und wie Sie diesen im Arbeitsalltag aktiv entgegentreten können.

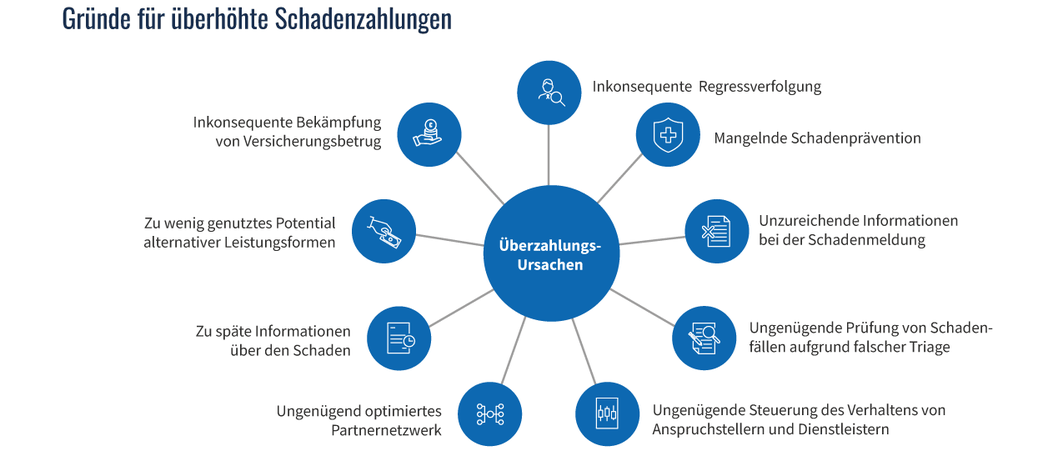

Überzahlungen können in verschiedenen Bereichen des Versicherungsunternehmens entstehen, überhöhte Schadenzahlungen tragen allerdings den größten Anteil daran. Im Folgenden lernen Sie wesentliche Faktoren kennen, die potentielle Verursacher für Überzahlungen darstellen.

Ungenügende Prüfung von Schadenfällen aufgrund falscher Triage

Nicht alle Schadenfälle erfordern dieselbe Akribie in der Prüfung. Hier kann schnell eine Kostenfalle entstehen, wenn komplexe Fälle ohne genaue Prüfung durchlaufen und hohe Zahlungen dunkel bewilligt werden. Eine vorab definierte Triage ist daher essenziell für einen kosteneffizienten Schadenmanagementprozess. Teilen Sie Schadenfälle daher in drei Arten von Prüfungsverfahren ein: Dunkelverarbeitung für Kleinstschäden, Prüfung durch einen Sachbearbeiter bei größeren Schadenfällen und, auf der höchsten Stufe, die Prüfung durch Spezialisten für komplexe Verfahren. Diese sollten vor allem bei Personenschäden hinzugezogen werden. Dadurch ergeben sich nicht nur für das Versicherungsunternehmen wichtige Kosteneinsparungen, sondern auch höhere Heilungschancen für die Betroffenen. Spezialisten können hier besser beraten, welche Therapien, Reha-Maßnahmen o. ä. angewendet und entsprechend durch das Versicherungsunternehmen finanziert werden sollten.

Zu späte Informationen über den Schaden

Eigentlich ist es selbstverständlich: Je eher das Versicherungsunternehmen am Schaden dran ist, desto eher bestehen Steuerungsmöglichkeiten. In der Praxis können Sie aber nicht wirklich beeinflussen, wann sich der Kunde mit dem Schaden bei Ihnen meldet. Daher gilt: Sobald Sie in Kenntnis gesetzt wurden, sollten Sie konkrete Handlungshinweise, wie die Empfehlung einer Werkstatt aussprechen. So umgehen Sie bestenfalls zusätzliche Zahlungen, die durch ein weiteres Hinauszögern der Schadenregulierung entstehen könnten.

Zu wenig genutztes Potential von alternativen Leistungsformen

Es muss nicht immer Geld sein – alternative Leistungsformen bieten Ihnen nicht nur die Möglichkeit, einen Teil der Kosten einzusparen, auch der Kunde kann davon durchaus profitieren. Als Option können Sie Naturalersatz oder Gutscheine in Ihr Leistungssortiment aufnehmen. Verschiedene Händler bekannter Marken und Online-Shops bieten z. B. auch höherwertige Gutscheine an, das heißt, Sie bezahlen einen Wert, der geringer ist als die durch den Kunden getätigte Einlösesumme. Sie können auch die Mehrwertsteuer einsparen, indem Sie die Reparaturkosten anhand eines Gutachtens erstatten lassen. Ob der Kunde die Reparatur dann auch wirklich durchführen lässt, oder das Geld einbehält, obliegt dann ihm selbst.

Inkonsequente Regressverfolgung

Als Versicherer müssen Sie nicht pauschal für alle Schadenfälle Ihrer Kunden aufkommen. Hatte vielleicht jemand anderes Schuld daran? War bei einem Leitungswasserschaden möglicherweise der Boiler defekt und der Schaden fällt in die Verantwortung des Herstellers? Oder war einer der beteiligten Autofahrer betrunken? Hier lauern die Fallen für eine Überzahlung, wenn Sie in solchen Fällen nicht konsequent eine Regressverfolgung betreiben.

Mangelnde Schadenprävention

Es erschließt sich von selbst, tritt der Schaden gar nicht erst auf, kommt es auch nicht zu einer Überzahlung. Rücken Sie das Thema Schadenprävention daher stärker in Ihren Fokus, es lohnt sich! Die Möglichkeiten sind je nach Anwendungsfall verschieden. Nicht nur klassische Rauchmelder und inzwischen verbreitete Wasserschadensensoren, auch anderweitige Sicherheitskonzepte, z. B. von externen Unternehmen können sich als hilfreiche und im Endeffekt kostensparende Maßnahmen erweisen.

Unzureichende Informationen bei der Schadenmeldung

Haben Sie wirklich alle notwendigen Informationen zum Schadenshergang erhalten? Waren vielleicht noch andere Personen bei der Entstehung des Schadens involviert? Geräte defekt? Was ist zuerst passiert? Fehlende Informationen können die Abwicklung des gemeldeten Schadens deutlich beeinflussen. Auch hier besteht das Risiko für zu hohe Versicherungsleistungen. Prüfen Sie die bei der Schadenmeldung erhaltenen Informationen deshalb auf mögliche Lücken oder Unstimmigkeiten.

Inkonsequente Bekämpfung von Versicherungsbetrug

Die wohl ärgerlichste Form von Überzahlung – Leistungen werden aufgrund vorsätzlich falscher Angaben, kurzum Versicherungsbetrug, ausgezahlt. Bleiben Sie achtsam, um Betrugsversuche frühzeitig zu entlarven. Verfolgen Sie diese auch konsequent und holen Sie sich möglicherweise bereits getätigte Auszahlungen zurück. Noch besser: Schaffen Sie Maßnahmen, um Versicherungsbetrug noch vor dem Entstehen zu bekämpfen, z. B. durch effektive Prüfmechanismen.

Ungenügende Steuerung des Verhaltens von Anspruchstellern und Dienstleistern

Mit der Auslagerung bestimmter Tätigkeiten an Dienstleistungsunternehmen sparen Sie zwar Ressourcen ein, geben dafür aber auch einen Teil der Prozesssteuerung aus der Hand. Hier kommt es darauf an, die Zügel nicht zu locker zu lassen. Behalten Sie den Überblick über das Verhalten von Anspruchstellern und Dienstleistern und steuern Sie, wo es möglich ist, aktiv die Abläufe, damit Überzahlungen und andere Kostentreiber nicht unter Ihrem Radar laufen.