Neuausrichtung in der Rentenphase: Wie Versicherer die Kundenzufriedenheit steigern können

In einer gemeinsamen Studie haben die Versicherungsforen Leipzig zusammen mit fünf Lebensversicherern untersucht, wie Rentenphasen attraktiver gestaltet werden können, welche Kommunikationsstrategien effektiv sind und wo Diskrepanzen zwischen Kundenwünschen und Versicherungsangeboten liegen.

Der Übergang in die Rentenphase stellt für viele Versicherer einen kritischen Punkt dar, der oft über die Fortsetzung der Kundenbindung entscheidet. Aktuell treten viele Babyboomer in den Ruhestand ein oder werden dies in Kürze tun. Wenn ein Großteil von ihnen sich für eine Kapitalabfindung aus ihrer privaten Rentenversicherung entscheidet oder die Auszahlung ihrer Kapitallebensversicherung ohne Wiederanlage bevorzugt, entgeht der Versicherungsbranche erhebliches Kapital.

Für den Kunden ist der Renteneintritt mit Ablauf einer Renten- oder kapitalbildenden Versicherung ein Moment, der mit einer Vielzahl von Herausforderungen und Fragen verknüpft zu sein scheint. Daher fühlen sich viele Kunden durch die einmalige Kapitalauszahlung sicherer, obwohl dieses Kapital häufig nur auf einem Tagesgeldkonto landet. Die Suche nach der richtigen Anlagestrategie für den Ruhestand kann für viele überfordernd sein.

In einer gemeinsamen Studie haben die Versicherungsforen Leipzig zusammen mit fünf Lebensversicherern diese verschiedenen Sichtweisen aufgegriffen und untersucht, wie Rentenphasen attraktiver gestaltet werden können, welche Kommunikationsstrategien effektiv sind und wo Diskrepanzen zwischen Kundenwünschen und Versicherungsangeboten liegen. Für diese Studie wurden nicht nur Branchenexperten und Versicherungsmakler, sondern auch 600 Endkunden befragt.

Ein Blick in die Ergebnisse der Rentenphasen-Studie:

Relevanz des Themas für die Versicherer

Für fast zwei Drittel der befragten Lebensversicherer ist der Übergang in die Rentenphase ein bedeutsames oder sogar sehr bedeutsames Thema. Obwohl ein großes Interesse besteht, mehr Kunden in die Rentenbezugsphase zu überführen, liegt die tatsächliche Quote bei mindestens der Hälfte der befragten Unternehmen unter 40 Prozent. Zudem mangelt es einem Großteil der Versicherer an einem ausgereiften Marketingkonzept, um diesen Lebensabschnitt ihrer Kunden zu begleiten.

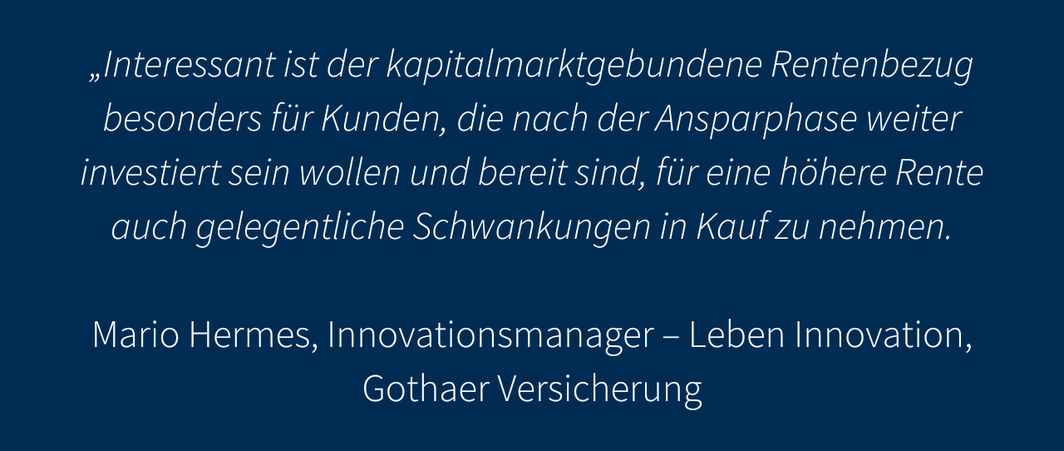

Kapitalmarktgebundene Rentenphase

Rund 50 Prozent der Versicherer haben bereits einen kapitalmarktgebundenen Rentenbezug im Angebot oder planen, diesen in den kommenden zwölf Monaten einzuführen. Dies unterstreicht den Trend zu mehr Kreativität und Flexibilität in der Gestaltung der Rentenphase, der seit wenigen Jahren zu beobachten ist. Die Versicherer fokussieren sich dabei auf Angebote wie Teilentnahmen, Teilverrentungen, Optionen für Zuzahlungen und eine flexible Fondsauswahl, um den individuellen Bedürfnissen der Kunden gerecht zu werden.

Implikationen: Kunden und Versicherer zusammenführen

Versicherungsunternehmen beginnen, die Bedürfnisse der Kunden durch angepasste Angebote zu adressieren, doch besteht Nachholbedarf in der Kommunikation.

Kunden sind grundsätzlich offen für Neuerungen und bereit, flexible Angebote wahrzunehmen. Jedoch ist z. B. die Aufklärung über die Vorteile von Renten- und Kapitalzahlungen sowie die Möglichkeiten einer Teilverrentung oft unzureichend. Zudem fehlt es an technischer Unterstützung in der Beratung, was eine umfassende Entscheidungsfindung gerade für die Wahl einer Teilverrentung erschwert.

Für Versicherer ist es daher essenziell, in transparente und kundenorientierte Kommunikationsstrategien zu investieren, die durch technische Tools unterstützt werden. Dies könnte die Diskrepanz zwischen den Kundenerwartungen und den angebotenen Produkten verringern und eine langanhaltende Kundenbeziehung auch in der Rentenphase fördern.