InsurTech-Übersicht 2025: Herausforderungen und Potenzial

Die 10. Jubiläumsausgabe der InsurTech-Übersicht ist da! Darunter 16 spannende Newcomer, 56 erfolgreiche Alumni und – erstmals – ein Einblick in die LegalTech-Szene.

Die zehnte InsurTech-Übersicht mit aktuell 194 Start-ups ist da (Stand 16.12.2025)! Dieses Jahr wird das Jubiläum mit Neuerungen gefeiert – neben 16 neuen InsurTechs werden auch 56 Alumni vorgestellt. Außerdem finden erstmals die LegalTechs ihren Platz in der Übersicht.

Die recherchierten und analysierten InsurTechs stammen aus dem DACH-Raum. Die Ergebnisse der Recherche und Analyse liefern drei wichtige Erkenntnisse:

- der InsurTech-Markt im DACH-Raum schrumpft,

- erfolgreiche InsurTechs positionieren sich als strategischer Partner für den technologischen und kulturellen Wandel und

- es gibt einen zunehmenden internationalen Wettbewerb, wodurch strategische Kooperationen noch wichtiger werden.

Konsolidierung des InsurTech-Marktes: Profitabilität ist Key

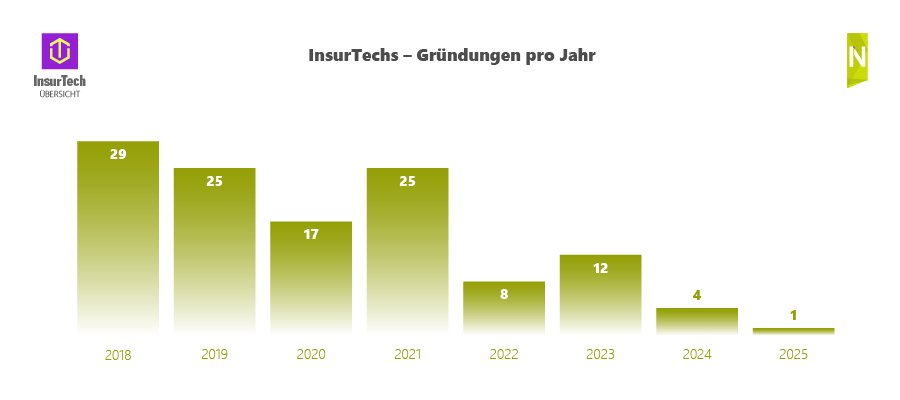

Die Konsolidierung des InsurTech-Marktes im DACH-Raum zeigt sich deutlich: Neben prominenten Insolvenzen, wie der des Berliner White-Label-Versicherers Element, bricht vor allem die Zahl der Neugründungen ein. Erfasste das New Players Network (NPN) 2018 noch 29 neue Start-ups, sank diese Zahl bis 2024 auf vier und 2025 auf lediglich eine einzige Neugründung.

Die aktuelle Wirtschaftslage in Deutschland hat zur Folge, dass Investoren mit den Finanzierungen vorsichtiger sind. Bestehende Unternehmen müssen dementsprechend auf Profitabilität setzen, um weiterhin zu bestehen. Das New Players Network (NPN) sieht darin das Ende einer intensiven Konsolidierungsphase und prognostiziert, dass InsurTechs finanziell stabiler werden und auf dieser Basis, durch nachhaltiges sowie gesundes Wachstum, dem Markt einen positiven Aufschwung geben.

Technischer und kultureller Wandel: InsurTechs und KI

InsurTechs integrieren verstärkt generative KI in ihr Geschäftsmodell oder entwickeln Innovationen rund um KI. Im Vergleich zu traditionellen Versicherern haben Start-ups den Vorteil der direkten Integration von KI in ihre Geschäftsmodelle. Das Zeitalter von KI bringt nicht nur technologische, sondern auch kulturelle Transformationen mit sich. In dieser Transformation erfolgreich zu bestehen, ist sowohl für traditionelle Versicherer als auch für InsurTechs eine Aufgabe. Die Zusammenarbeit und der Wissensaustausch beider Parteien sind essenziell für eine gemeinsam gestaltete Zukunft.

Internationaler Wettbewerb und neue Potenziale

Mit neuen Skalierungsansätzen, Wettbewerbsstrategien und hohen Kapitalreserven üben außereuropäische InsurTechs aus Asien und Amerika vermehrt Druck auf etablierte Versicherer und europäische InsurTechs aus. Schnelle Anpassung und Innovation ist hier gefordert. Das New Players Network (NPN) weist auf einen potenziellen Wettbewerbsvorteil durch strategische Kooperationen oder Übernahmeziele deutscher InsurTechs hin, da der Markteintritt außereuropäischer InsurTechs durch regulatorische Hürden, Sprachbarrieren und spezifisches Kundenverhalten erschwert ist.

InsurTech-Übersicht: Kategorisierung und 16 spannende neue InsureTechs

In Form einer Datenbank können Nutzende die Start-ups der InsurTech-Übersicht abrufen und gezielt nach Marktfokus, Thema und Sparte filtern. Dabei werden die Start-ups in zwei Tiers aufgeführt. In Tier 1 finden sich Start-ups, die Wertschöpfung in den Kernbereichen der Versicherungswirtschaft betreiben – also dem Schaden- und Leistungsmanagement, der Produktentwicklung, Marketing und Vertrieb, der Vertragsverwaltung oder der Kundenbetreuung. In Tier 2 finden sich dagegen Start-ups, die Versicherungsprozesse durch Technologie unterstützen.

In diesem Jahr haben wir 16 neue InsurTechs in die Übersicht aufgenommen. Neun davon lassen sich Tier 1 zuordnen. Das sind:

- Aestimo – Technologieanbieter, Kategorie Schaden und Leistung, B2B

- Inca – Technologieanbieter, Kategorie Schaden und Leistung, B2B & B2B2C

- Insurteum – Technologieanbieter, Kategorie Schaden und Leistung, B2B

- CarbonPool – Versicherungsvertreter, Kategorie Versicherungsprodukt (Nische), B2B

- Coverinno – Versicherungsvertreter mit Erlaubnis nach § 34d. Abs. 1 GewO, Kategorie Versicherungsprodukte (Nische), B2B & B2C

- Poncho – Versicherungsvermittler, Kategorie Versicherungsprodukte (Nische), B2B & B2C

- DA Insured – Versicherungsvermittler autorisiert durch die FINMA, Kategorie Digitale Assekuradeure, B2B

- HYLI – Technologieanbieter, Kategorie Vertragsmanagement, B2C & B2B2C

- INSRD – Versicherungsmakler mit Erlaubnis nach § 34d. Abs. 1, Kategorie Vergleichsportale (Gewerbekunden), B2B

In Tier 2 werden Start-ups eingeordnet, deren Geschäftsmodelle technologiebasiert sind und Versicherungsprozesse unterstützen. Hier lassen sich sieben der 16 Neuzugänge einordnen. Das sind:

- Alletta – Versicherungsvermittler gemäß Art. 45 VAG, Kategorie Vertriebsplattform, B2C

- Xaver – Technologieanbieter, Kategorie Vertriebsplattform, B2B

- Artificient – Technologieanbieter, Kategorie Mobilität, B2B

- Kumo Cloud – Technologieanbieter, Kategorie API-Dienstleister, B2B

- Omnilex – Technologieanbieter, Kategorie Legal Tech, B2B

- Suitcase – Technologieanbieter, Kategorie Legal Tech, B2B & B2C

- Preventinno – Technologieanbieter, Kategorie Kundeninteraktion, B2B

Zugriff auf unsere Datenbank mit allen aktuell erfassten 194 InsurTechs sowie weiterführende Informationen gibt es gebündelt in der InsurTech-Übersicht des New Players Network (NPN):